Qu’est-ce qu’un expert-comptable ?

L’expert-comptable est un professionnel dans le domaine de la comptabilité, titulaire du Diplôme D’expertise Comptable (Bac+8), il est au Tableau de l’Ordre régional des experts-comptables. Il a pour mission de conseiller et d’orienter le chef d’entreprise aussi bien dans la gestion courante de l’entreprise que dans la prise de décisions stratégiques.

Quelles pièces justificatives dois-je fournir au cabinet ?

Afin que le cabinet puisse retranscrire toutes les opérations de l’entreprise, vous devez principalement nous fournir les pièces justificatives suivantes :

– Les factures de ventes / d’acomptes

– Les factures d’achats

– Les relevés de banque

– Les tickets de cartes bancaires

– Les échéanciers d’assurances / mutuelles / prévoyance

– Les notes de frais

Qu’est-ce qu’un fichier des écritures comptables ?

En cas de contrôle fiscal, les entreprises qui tiennent leur comptabilité au moyen de systèmes informatisés ont l’obligation de transmettre les écritures comptables sous la forme d’un fichier unique appelé Fichier des écritures comptables (FEC).

En cas de défaut ou de remise d’un fichier non conforme (erreur, omission, insuffisance…), les sanctions sont importantes.

Le FEC doit contenir les éléments suivants :

- Le code journal

- le libellé journal

- Le numéro de la transaction

- La date de comptabilisation

- Le numéro de compte, et son libellé

- Le numéro et le libellé du numéro de compte auxiliaire

- La référence et la date de la pièce justificative

- Le libellé de l’écriture comptable

- Le montant au débit et au crédit

- Le lettrage de l’écriture comptable

- La date de lettrage

- La date de validation de l’écriture

- Le montant en devise

- La nature de la devise

Quelles sont les mentions obligatoires sur les factures ?

Toute dépense intégrée dans une comptabilité doit obligatoirement être justifiée par une facture.

La facture produite doit obligatoirement mentionner les informations suivantes:

– Date

– Numéro de facture

– Nom, adresse et Siret de l’émetteur

– Numéro d’identification à la TVA

– Nom et adresse professionnelle du client

– La quantité et la dénomination précise de ce qui a été acheté

– Le montant Hors-Taxes des achats

– Le montant TTC des achats

Combien de temps dois-je conserver mes documents ?

Voici la durée de conservation des documents selon les types :

- Contrat / Convention : 5 ans

- Contrats d’acquisition de biens immobiliers/fonciers : 30 ans

- Pièces comptables : 10 ans à compter de la clôture de l’exercice

- Comptes annuels : 10 ans à compter de la clôture de l’exercice

- Déclarations fiscales : 10 ans (6 ans selon le livre des procédures fiscales, mais la durée est portée à 10 ans dans certains cas)

- Bulletins de paye des salariés : 5 ans

Le prélèvement à la source : comment ça marche ?

Quels que soient son statut et la source de son ou ses revenus, le contribuable est impacté par le prélèvement à la source, applicable depuis le 1er Janvier 2019.

Ce mécanisme prend la forme d’une retenue à la source dès lors qu’il est question d’un revenu versé par un débiteur facilement identifiable. Le débiteur verse au bénéficiaire un revenu net, c’est-à-dire après déduction de l’impôt dû. Il doit par la suite reverser l’impôt prélevé. En pratique, la retenue à la source est principalement appliquée aux salaires, aux pensions de retraite, aux allocations chômage. Lors du dépôt de sa dernière déclaration de revenus, le contribuable a été informé du taux de prélèvement à la source.

Lorsque la retenue à la source n’est pas applicable, il est question d’acompte. Il concerne notamment les revenus fonciers, et les professions indépendantes. L’acompte est calculé par l’administration fiscale, sur la base de la dernière déclaration de revenus connue, et fait l’objet d’un prélèvement mensuel, ou trimestriel (sur option).

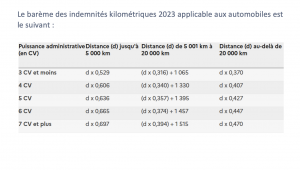

Je bénéficie de remboursements d'indemnités kilométriques : la tvs est-elle applicable ?

Rappelons que la TVS (taxe sur les véhicules de tourismes) est applicable sur les véhicules possédés, loués, ou mis à disposition de l’entreprise, dès lors qu’il ne s’agit pas de véhicules conçus pour un usage exclusivement commercial ou industriel. Toutes les sociétés à but lucratif sont concernées, les entreprises individuelles et les associations ne sont pas soumises à TVS.

Lorsqu’une société verse des indemnités kilométriques pour la mise à disposition d’un ou plusieurs véhicules de tourisme, elle bénéficie d’un coefficient pondérateur, selon le nombre de kilomètres indemnisés, et d’un abattement de 15 000 € sur la taxe totale due.